Por: Querello Tenczna

Quer saber mais sobre o perfil profissional de Querello? Acesse o Linkedin:

https://www.linkedin.com/in/querello-tenczna/

Para implementar uma gestão eficiente você precisa, necessariamente, ter um ERP para gerenciar os custos, despesas e receitas, e também ferramentas integradas que absorvam as demandas operacionais que vão impactar nas rotinas financeiras.

Nesse artigo usei como referência o ERP Voalle.

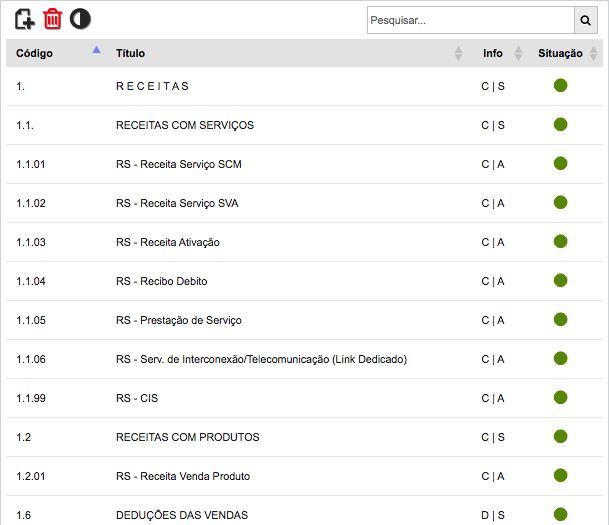

1. Qual é o primeiro passo? (Estruturação do Plano de Contas).

Primeiro precisamos ter uma estrutura de Plano de Contas (Naturezas Financeiras) cadastradas no sistema. Essas naturezas que serão a base para o detalhamento do Planejamento Orçamentário nos próximos passos e para as análises de DRE, DFC e Balanços Patrimoniais.

Imagem 01 – Naturezas Financeiras

É o plano de contas que vai organizar e categorizar as informações econômico-financeiras da organização. Ou seja, estabelecer padrões para o registro das operações da empresa.

Erro comum ao estruturar seu plano de contas é não conceituar as diferenças entre Custos e Despesas, Gastos (Custos e Despesas) e Investimentos.

2. Qual é o segundo passo? (Planejamento Orçamentário).

O segundo passo eu digo que é o mais moroso e mais complexo, e para isso você precisa de uma equipe comprometida com o projeto.

Mas antes vamos dividir essa etapa em “a”, “b” e “c”:

a. Premissas

Antes de construir o seu Planejamento Orçamentário é importante compreender que os seus Objetivos, definidos no Planejamento Estratégico, serão a base para seu orçamento.

A definição das Premissas é a etapa intermediária entre a fase mais ligada a estratégia e a fase mais ligada à operação dentro do processo de planejamento. É nesta etapa que são definidos os parâmetros chave que vão conectar os planos estratégicos aos planos operacionais.

Exemplos de premissas.: taxa do dólar, abertura de novo mercado, criação de novo produto, crescimento do número de lojas e etc..

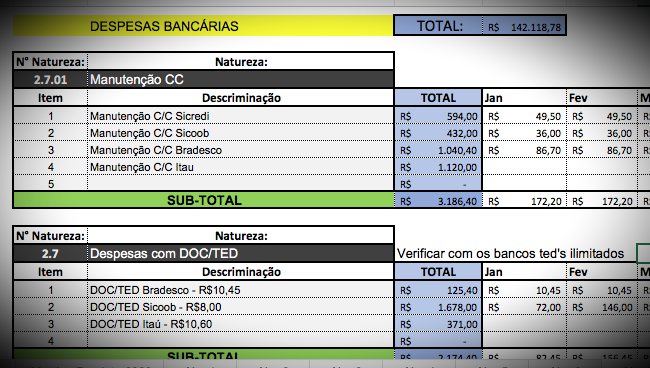

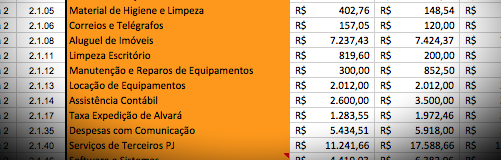

b. Detalhamento

Já na construção do Planejamento é importante envolver as áreas (diretas e indiretas) para detalhamento do orçamento. É nesse passo que os custos, despesas e receitas serão discutidas natureza por natureza, avaliando os valores de acordo com as premissas já apontadas.

Imagem 2 – Detalhamentos das Naturezas

É nesse passo que cada “centavo” da empresa é previsto, desde custos operacionais a despesas administrativas. É o momento que temos uma excelente oportunidade para rever os contratos e reavaliar se os escopos ainda fazem sentido para a operação. Afinal é muito comum as empresas não realizarem a Gestão dos seus Contratos, um grande erro que pode intensificar os riscos operacionais e também gerar perda econômica.

c. Matriz

Nessa etapa acontece a consolidação dos valores por natureza e também a previa dos resultados no formato de DRE.

Imagem 3 – Consolidação das Naturezas

Custos + Despesas – Receita = Resultado Operacional

Resultado Operacional – Investimento = Resultado Econômico

3. Qual é o terceiro passo? (Controle de Orçamento)

Nesse momento precisamos do apoio de um ERP para gerir os gastos através dos relatórios de Previsto x Realizado, além de uma ferramenta para gerir os gastos através de aprovação e liberação dos recursos pelo seu “padrinho” da conta, já detalhado no Planejamento Orçamentário.

Para entender bem o conceito de “Previsto x Realizado”, veja o exemplo da imagem abaixo do relatório do ERP Voalle.

Imagem 4 – Previsto x Realizado

O controlador avaliará os resultados da competência e irá fazer uma avaliação junto com a operação de quais recursos serão alocados para a mês seguinte, se necessário.

Os resultados do mês deverão ser debatidos mensalmente, em reuniões gerenciais, essas reuniões de performance popularmente chamadas de “Econômico Financeiro”.

Caso a empresa possua outros locais ou operações distintas podemos setorizar o orçamento por “Centros de Resultados”. Mas esse assunto fica para o próximo artigo do blog da ENG|Consult.